近日,麻醉鎮(zhèn)靜龍頭藥企人福醫(yī)藥再次出售巨額資產引發(fā)業(yè)界關注,公司擬將持有的華泰保險股份以10.26億元轉讓給安達北美洲。人福醫(yī)藥自2017年落實“歸核聚焦”以來,“賣賣賣”成了常態(tài),公司回籠資金后加碼研發(fā)投入,1類新藥、首仿藥在近幾年陸續(xù)進入收獲期,公司的醫(yī)藥制造板塊營收占比在2020年也升至五成。“瘦身”成功的人福,還有哪些爆款蓄勢待發(fā)?

醫(yī)藥制造占比升至五成,研發(fā)投入向10億邁進

人福醫(yī)藥是綜合性醫(yī)藥產業(yè)集團,除了醫(yī)藥主業(yè)外,還在生殖健康、環(huán)保、房地產、金融等領域進行布局。2017年公司明確推行“歸核聚焦”戰(zhàn)略,一方面集中資源發(fā)展既定專業(yè)細分領域以實現(xiàn)業(yè)務聚焦,另一方面則是進行非核心業(yè)務和資產的剝離,優(yōu)化資本結構。

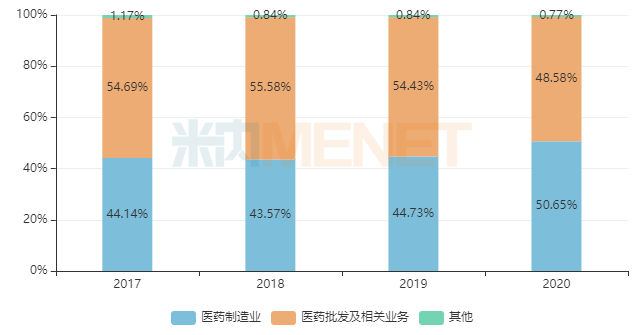

圖1:近幾年人福醫(yī)藥各業(yè)務板塊的營收占比變化情況

來源:公司年報

據(jù)年報數(shù)據(jù)顯示,醫(yī)藥制造業(yè)、醫(yī)藥批發(fā)及相關業(yè)務一直以來都是人福醫(yī)藥的兩大經營板塊,但毛利率卻相差甚遠。2017-2020年公司醫(yī)藥制造業(yè)的毛利率保持在65%以上,而醫(yī)藥批發(fā)及相關業(yè)務的毛利率則不到20%,聚焦醫(yī)藥制造業(yè),提高公司整體毛利率迫在眉睫。2016年,公司整體毛利率在36.79%,經歷陣痛后,2020年公司的醫(yī)藥制造業(yè)營收占比提升至五成,公司的整體毛利率也上升至42.41%,“歸核聚焦”戰(zhàn)略成果顯著。

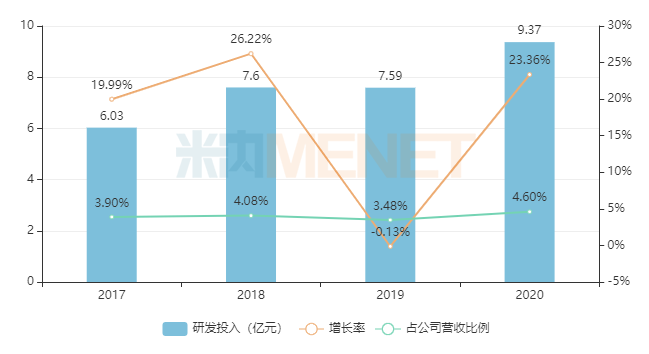

圖2:近幾年人福醫(yī)藥研發(fā)投入的變化情況

來源:公司年報

工欲善其事必先利其器,人福醫(yī)藥為了充實產品儲備、培育長期競爭力,堅持自主研發(fā)創(chuàng)新,近幾年公司在研發(fā)投入方面不斷加碼,2018年研發(fā)投入沖破7億元,占公司總營收比例達4%,2020年更高達9.37億元,占公司總營收比例升至4.6%。2021年,公司擺脫了疫情困境,前三季營收和凈利潤均實現(xiàn)了正增長,研發(fā)投入也有望向10億元邁進。

人福醫(yī)藥也加大了對重點子公司宜昌人福的控股比例,2020年10月,人福醫(yī)藥對價合計24億元把對宜昌人福的持股比例增加到80%,同時還發(fā)布了10億定增計劃,部分募集資金將要用于宜昌人福的項目建設,進一步聚焦麻醉藥品業(yè)務,鞏固龍頭地位。

碩果累累!2個1類新藥、4個首仿已成功突圍

表1:人福醫(yī)藥2017年至今獲批上市的產品情況

來源:米內網MED2.0中國藥品審評數(shù)據(jù)庫

持續(xù)的研發(fā)投入,為公司帶來了豐碩的果實。2017年至今人福醫(yī)藥獲批新品16個,2個1類新藥、3個首仿+首家過評產品集中在神經系統(tǒng)藥物領域,還有1個首仿+首家過評產品是心血管系統(tǒng)藥物。

人福醫(yī)藥的注射用苯磺酸瑞馬唑侖于2018年報產,隨后被納入優(yōu)先審評,于2020年正式獲批,是公司首個化藥1類新藥,同時也成為了恒瑞醫(yī)藥的1類新藥注射用甲苯磺酸瑞馬唑侖最強的競爭對手;公司第二個1類新藥注射用磷丙泊酚二鈉也是2018年報產,2021年獲批上市,30億丙泊酚市場有望迎來大洗牌。

咪達唑侖口服溶液2019年報產,后被納入優(yōu)先審評并于2021年獲批,是國內首個兒童手術前或診斷前用于鎮(zhèn)靜的口服溶液;麻醉鎮(zhèn)痛劑鹽酸阿芬/太/尼注射液于2020年獲批,標志著人福醫(yī)藥正式成為擁有芬/太/尼類全系列產品的國內藥企;鹽酸安非他酮緩釋片(Ⅱ)是人福醫(yī)藥中美共線的產品,這3個新品按新分類報產并獲批,成為了國內首仿+首家過評企業(yè)。

在神經系統(tǒng)藥物領域,公司還獲批了鹽酸安非他酮緩釋片和鹽酸左布比卡因注射液,人福醫(yī)藥均拿下了首家過評。

此外,公司在消化系統(tǒng)及代謝藥、心血管系統(tǒng)藥物、生殖泌尿系統(tǒng)和性激素類藥物以及皮膚病用藥領域也有新品獲批。其中子公司河南百年康鑫藥業(yè)的鹽酸普萘洛爾口服溶液為國內首仿+首家過評,鹽酸二甲雙胍緩釋片和氯化鉀緩釋片為中美共線產品,酒石酸美托洛爾注射液在2020年提交了一致性評并獲批,拿下了該產品的首家過評。

表2:人福醫(yī)藥2017年至今申報的新藥情況(不含新適應癥)

來源:米內網MED2.0中國藥品審評數(shù)據(jù)庫

人福醫(yī)藥的在研新藥也是非常亮眼,公司首個中成藥1類新藥廣金錢草總黃酮膠囊正在報產,有望成為公司在泌尿系統(tǒng)疾病中藥領域的新突破。3個化藥1類新藥HW021199片、RF-A089膠囊以及嗎/啡-6-葡萄糖苷酸注射液已處于I期臨床階段。

改良新藥方面,氨酚氫可酮緩釋片、舒芬/太/尼透皮貼劑以及右美托咪定透皮貼劑均適用于鎮(zhèn)痛,目前舒芬/太/尼透皮貼劑正在進行I期臨床。

表3:人福醫(yī)藥2017年至今報產并在審的仿制藥

來源:米內網MED2.0中國藥品審評數(shù)據(jù)庫

仿制藥方面,人福醫(yī)藥目前有3個在審的產品有望沖擊國內首仿。舒更葡糖鈉注射液申報仿制上市的企業(yè)達20家,首仿之爭激烈;鹽酸羥考酮緩釋片的首仿將在人福醫(yī)藥和合肥立方制藥之間決出;氯化鉀緩釋片(Ⅰ)目前僅有人福醫(yī)藥報產,大概率能拿下首仿。

人福醫(yī)藥在2019年還對產品線進行了全面梳理,集中資源發(fā)展麻醉藥、其他神經系統(tǒng)用藥、兩性健康用藥、維吾爾民族藥、皮膚外用藥、呼吸系統(tǒng)用藥等核心領域,預計未來公司在上述領域的新品將越來越多。

人福醫(yī)藥“賣出新未來”,2022年有這些股權待出售

“歸核聚焦”是近幾年人福醫(yī)藥最重要的任務,公司堅定退出競爭優(yōu)勢不明顯或協(xié)同效應較弱的細分領域,集中資源打造核心產品線,形成以醫(yī)藥工業(yè)為主、醫(yī)藥商業(yè)為輔的發(fā)展格局。

表4:人福醫(yī)藥2017年至今部分大額出售資產情況

來源:公司年報、半年報、公告

據(jù)公司年報資料顯示,2017年至今人福醫(yī)藥已先后出售醫(yī)療服務、兩性健康等業(yè)務相關資產,累計投資收益、資產及股權轉讓款等合計超過60億元。從近幾年公司在醫(yī)藥制造板塊新品輸出的情況來看,回籠資金對公司未來的發(fā)展起到極其重要的作用。據(jù)悉,人福醫(yī)藥還將持續(xù)推進鄭州人福博賽生物技術、武漢好醫(yī)家科技等公司的股權轉讓事宜,預計上述項目有望在2022年以后落地。

前幾年在老齡化浪潮下,很多藥企開始“做加法”,積極布局大健康板塊,最近兩年醫(yī)美成了新風潮,華東醫(yī)藥、四環(huán)醫(yī)藥等上市藥企紛紛加大產品引進,而人福醫(yī)藥卻在此時“做減法”。

有業(yè)內人士認為,藥企出售資產,是從多元化轉到攻主業(yè),剝離弱勢業(yè)務有利于集中精力專攻強勢業(yè)務,既可以滿足當前經營環(huán)境下公司戰(zhàn)略轉型的需要,也有助于藥企進一步盤活資產、優(yōu)化資源配置、控制經營風險。尤其是在目前國內醫(yī)改不斷推進之下,“做專、做精、做強”的龍頭藥企更有市場話語權。

人福醫(yī)藥的主力在“精麻類”市場,具有極強的專業(yè)性和較高的行業(yè)壁壘,相比帶量采購帶來的降價潮,精麻類藥品受到國家管制,在盈利方面具有較強的穩(wěn)定性。近幾年,國內藥企創(chuàng)新成果顯著,作為頭部梯隊的人福醫(yī)藥也陸續(xù)拿下了兩個化藥1類新藥,公司首個中成藥1類新藥也即將面世,有望進一步鞏固龍頭地位,“瘦身”后的人福醫(yī)藥或將迎來更輝煌的時代。

來源:米內網數(shù)據(jù)庫、上市公司公告等

注:數(shù)據(jù)統(tǒng)計截至11月25日,如有疏漏,歡迎指正!